リード行政書士事務所は、行政書士事務所でありながら認定経営革新等支援機関に登録されています。許認可申請から経営改善までお気軽にご相談下さい。

金融機関の格付けである債務者区分と、それに対する改善計画についての説明。中小企業の経営者は、自社の債務者区分を把握し、必要に応じて経営改善を行うことが大切。リード行政書士事務所は、平塚市で経営のコンサルティングを行っている。

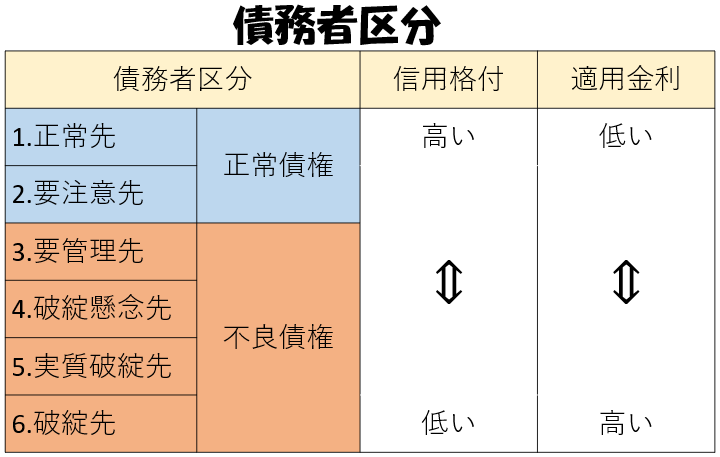

「債務者区分」は、金融機関が企業の返済能力を評価し、いくつかのカテゴリーに分けることを指します。

この評価を基に、金融機関はリスク管理を行っています。

また、この債務者区分は、融資を受ける際だけでなく、定期的に見直しが行われます。

主な債務者区分の種類

1. 正常先

-業績が良好で、債務内容に問題がなく安定した返済が期待できる債務者

2. 要注意先

- 業績が低迷し、金利減免など貸出条件に問題のある債務者

3. 要管理先

- 3か月以上の返済遅延または貸出条件を緩和している債務者

4. 破綻懸念先

- 経営が厳しく、経営破綻に陥る可能性の大きい債務者

5. 実質破綻先

- 現在営業を続けるも、実質経営破綻に陥っている債務者

6. 破綻先

- すでに破綻しており、回収が困難な債務者

債務者区分が悪いほど、企業の信用度を示す信用格付けは低くなり、融資金利は高くなります。

そして、金融機関は、債務者区分の悪い債務者に対しては、

追加融資やリスケの交渉にも厳しい対応を行いますが、それどころか一括請求なども懸念されます。

一方、貸付金を回収できず貸倒損失が増大すれば、金融機関にもダメージが生じます。

そこで、金融機関は、債務者区分が要管理先、破綻懸念先の債務者に対して、

この状況を打開するために「経営改善計画」の策定を要求する場合があります。

主に、経営改善計画には、以下の2つがあります。

1.実抜計画(実行可能性の高い抜本的な経営再建計画)

対象:要管理先の債務者

計画期間:概ね5年

債務者区分への影響:計画が合意されると、要注意先にランクアップ

3~5年後には、正常先となる

2.合実計画(合理的かつ実現可能性の高い経営改善計画)

対象:破綻懸念先の債務者

計画期間:概ね5年

債務者区分への影響:計画が合意されると、要管理先にランクアップ

5年後には、正常先となる

また、経営改善計画の数値目標は、概ね以下の通りとなります。

・経営改善計画開始3年以内に経常利益の黒字化

・経営改善計画開始5年以内に実質債務超過を解消

・経営改善計画開始15年以内に借入金償還

まとめ

債務者区分や信用格付け、適用金利は、企業の経営状態を評価する重要な指標です。

債務者区分が悪化したときは、早めに金融機関や支援機関と協力して、

現状分析と実現可能な経営改善計画を立てる必要があります。

当事務所では、お客様の事情を理解した上で、経営改善計画の検討を行っています。ぜひお気軽にご相談ください。

ご相談、ご依頼は、申込フォーム 又は、電話(0463-59-9036)にて、お願いします。