リード行政書士事務所は、行政書士事務所でありながら認定経営革新等支援機関に登録されています。許認可申請から経営改善までお気軽にご相談下さい。

事業サイクルを停滞することなく廻すためには、適正な運転資金を確保する必要があります。この必要な運転資金の計算方法と改善案について説明します。リード行政書士事務所は、平塚市で経営のコンサルティングを行っている。

事業を円滑に運営していくためには、適切な資金管理が不可欠です。

特に、事業サイクルに必要な運転資金の把握は重要な経営課題となります。

今回は、必要運転資金について詳しく解説していきます。

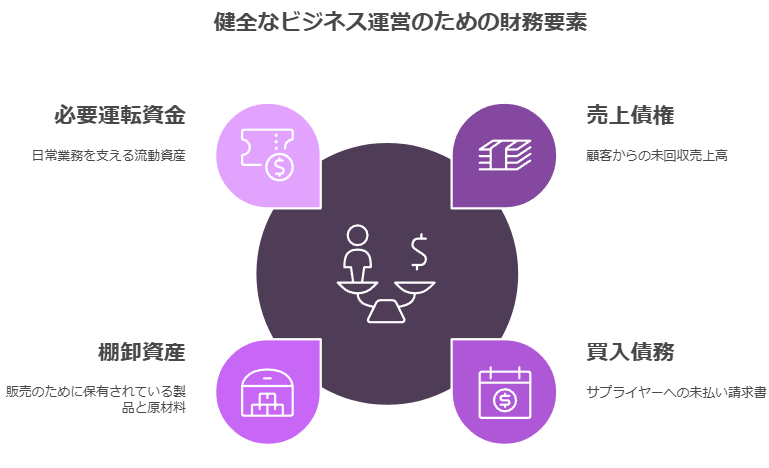

■必要運転資金とは

必要運転資金とは、

事業サイクル(仕入れ→在庫→販売→資金回収)に必要な資金のことを指します。

具体的には以下の3つの要素から構成されます。

・仕入債務(買掛金)

・在庫(棚卸資産)

・売掛債権(売掛金)

これに対して、従業員の給与、家賃、光熱費などの経常的な支出は、必要運転資金とは別に考える必要があります。これらの支出は毎月定期的に発生する固定的な性質を持つため、月次の資金繰り計画の中で別途管理していきます。

■必要運転資金を把握することの重要性

必要運転資金を正確に把握することは、以下のような理由で重要です。

1. 事業サイクルにおける資金需要の把握

適切な在庫水準の維持や、仕入れ・販売のタイミングを計画的に管理できます。

2. 資金調達の適正化

必要な運転資金を事前に把握することで、過不足のない資金調達が可能になります。

3. 経営計画の精度向上

事業サイクルに必要な資金を正確に見積もることで、より現実的な経営計画を立てることができます。

必要運転資金は、主に以下の3つの期間を基に算出します。

1. 売上債権回転期間

2. 棚卸資産回転期間

3. 買入債務回転期間

【計算方法について】

これらの回転期間の計算には、本来は売上原価を使用するのが理論的には正確です。

しかし、中小企業の実務では計算の簡便性から売上高を使用することも多く見られます。

以下では、売上高を使用した簡易的な計算方法を紹介します。

【1. 売上債権回転期間】

売掛金が現金化されるまでの期間を表します。

計算式:売上債権回転期間 = 売上債権 ÷ 売上高 × 365日

例えば、年間売上高が1.2億円で、売掛金が3000万円の場合:

3000万円 ÷ 1.2億円 × 365日 = 91日

【2. 棚卸資産回転期間】

在庫が販売されるまでの期間を表します。

計算式:棚卸資産回転期間 = 棚卸資産 ÷ 売上高 × 365日

例えば、年間売上高が1.2億円で、棚卸資産が1500万円の場合:

1500万円 ÷ 1.2億円 × 365日 = 46日

【3. 買入債務回転期間】

仕入れた商品・原材料の支払いまでの期間を表します。

計算式:買入債務回転期間 = 買入債務 ÷ 売上高 × 365日

例えば、年間売上高が1.2億円で、買入債務が1200万円の場合:

1200万円 ÷ 1.2億円 × 365日 = 37日

■必要運転資金の計算

必要運転資金は、以下の式で計算できます。

必要運転資金 = 月商 × {(売上債権回転期間 + 棚卸資産回転期間 - 買入債務回転期間) ÷ 30}

先ほどの例で計算すると:

月商1000万円(年商1.2億円÷12か月)の場合

必要運転資金 = 1000万円 × {(91日 + 46日 - 37日) ÷ 30}

= 1000万円 × (100日 ÷ 30)

= 3333万円

この企業の場合、事業サイクルを回すためには、

単純計算で3333万円の運転資金が必要ということになります。

運転資金の適正化(縮小)するためには、以下の取り組みが必要となります。

1. 売上債権の回転期間の短縮

・請求書の早期発行

・回収条件の見直し

・早期入金の依頼

2. 在庫の適正化

・適正在庫量の見直し

・発注量の最適化

・在庫管理システムの活用

3. 仕入れ条件の見直し

・支払サイトの延長交渉

・仕入先の分散化

・発注ロットの見直し

■資金調達の検討

また、必要運転資金の確保には、以下のような方法があります。

・運転資金融資

・当座貸越

・政府系金融機関の融資

・信用保証協会の保証付融資

必要運転資金の管理においては、以下の点に注意して取り組むことが重要です。

1. 事業サイクルに必要な資金と経常的な支出を区別して管理する

2. 定期的な必要運転資金の見直しを行う

3. 資金繰り表を作成し、更新する

4. 取引条件を定期的に見直す

5. 在庫管理を徹底する

また、経常的な支出(人件費、家賃、光熱費など)については、

月次の資金繰り計画の中で別途管理することを忘れないようにしましょう。

なお、本記事では売上高を基準とした簡易的な計算方法を紹介しましたが、より詳細な分析が必要な場合は、売上原価を用いた計算や、業種特性に応じた調整を検討することをお勧めします。

経営改善でお悩みの際は、お気軽に当事務所までお問い合わせください。

ご相談、ご依頼は、申込フォーム 又は、電話(0463-59-9036)にて、お願いします。