リード行政書士事務所は、行政書士事務所でありながら認定経営革新等支援機関に登録されています。許認可申請から経営改善までお気軽にご相談下さい。

限界利益についての説明コラム。経営者は、商品、サービスの限界利益を把握し正しい戦略を行うことで経営を安定、向上させることができる。リード行政書士事務所は、平塚市で経営のコンサルティングを行っている。

限界利益は、経営や会計の専門用語の一つで企業の経営改善にも大いに役立つ概念です。

この限界利益は、売上高から変動費を差し引いたものを指します。

変動費とは、売上に比例して増減する費用のことを意味します。

例えば、製品を作るための原材料費や販売する際の物流費などがこれにあたります。

限界利益を式で表すと次のようになります。

限界利益 = 売上高 - 変動費

■限界利益を理解する重要性

では、なぜ限界利益を理解することが重要なのでしょうか?

1. 経営の意思決定に役立つ

限界利益は、製品やサービスがどれだけ利益を生み出すかを判断するための鍵となります。

例えば、限界利益の高い商品の販売を優先的に行うことで利益を増やすことができます。

2. コスト構造の把握

限界利益を求める過程で、固定費と変動費を明確に分けることになります。

この過程で自身のビジネスにおけるコスト構造を把握し、コスト削減のヒントを得られます。

3. 利益目標の設定

限界利益がわかると、どれだけの売上があれば利益が出るのかを求めることができます。

これにより、利益目標の明確化ができ、事業の戦略をより具体的に計画することが可能になります。

4. 経営改善のポイント

限界利益の分析を通じて、どの製品やサービスが利益率が高く、どれが低いのかを明確になります。

これにより、経営資源の配分を最適化し、業績を改善するための方針を立てることができます。

■限界利益の求め方

限界利益を求め方は、以下の手順を参考にしてください。

1. 売上高の確認

まずは、すべての売上高を確認し、総額を算出します。

商品やサービスごとの売上を一覧にまとめると良いでしょう。

2. 変動費の計算

次に、各製品やサービスにかかる変動費を計算します。

原材料費、外注費、物流費などが含まれます。

3. 限界利益の計算

売上高から変動費を差し引き、限界利益を算出します。

複数の製品について分析する場合は、製品ごとに計算し、比較すると効果的です。

限界利益の計算例

具体例に計算してみます。

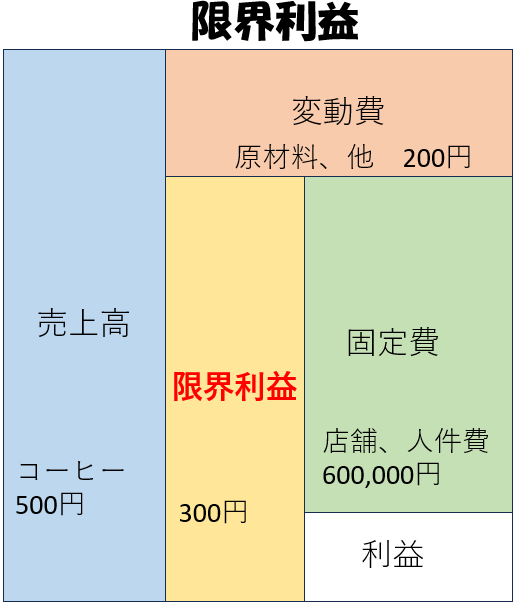

【例:飲食店のコーヒー】

売上単価:500円

原材料費:100円

運送費:50円

その他変動費:50円

限界利益=売上高-変動費

=500円-(100円+50円+50円)

=300円

この300円が、店舗の家賃や人件費などの固定費を賄うための原資となります。

また、限界利益を使い、損益分岐点売上高を計算することも出来ます。

※損益分岐点売上高は、別のコラムで説明します

■限界利益率の活用

限界利益を限界利益率に変えることで、

異なる商品やサービスを同じ指標で比較することができるようになります。

限界利益率を式で表すと次のようになります。

限界利益率=限界利益÷売上高×100(%)

限界利益率が高いほど、売上が増えた時の利益への貢献度が高くなります。

逆に言えば、限界利益率の低い商品は、たくさん売る戦略を考える必要があります。

上記の例では、

限界利益率=300円÷500円×100=60% となります。

限界利益を理解し活用することで、以下のような効果が期待できます。

・収益性の高い商品に注力できる

・販売戦略を考えることができる

・適切な価格設定ができる

・必要な売上目標が明確になる

・効果的なコスト削減ができる

経営改善において、「どの売上を増やすか」「どの費用を削減するか」を考える際は、

限界利益の視点を取り入れることをお勧めします。

売上や利益について悩みをお持ちの経営者の方は、まずは自社の商品・サービスの限界利益を計算してみてはいかがでしょうか。新たな気づきが得られるはずです。

経営改善に関するご相談は、お気軽に当事務所までお問い合わせください。

ご相談、ご依頼は、申込フォーム 又は、電話(0463-59-9036)にて、お願いします。