リード行政書士事務所は、行政書士事務所でありながら認定経営革新等支援機関に登録されています。許認可申請から経営改善までお気軽にご相談下さい。

損益分岐点売上高についての説明コラム。経営者は、損益分岐点売上高を理解し正しい戦略を行うことで経営を安定、向上させることができる。リード行政書士事務所は、平塚市で経営のコンサルティングを行っている。

企業経営において重要な指標の一つである損益分岐点売上高について、

分かりやすく解説させていただきます。

企業の経営を安定・発展させるためには、損益分岐点売上高の理解が望ましいです。

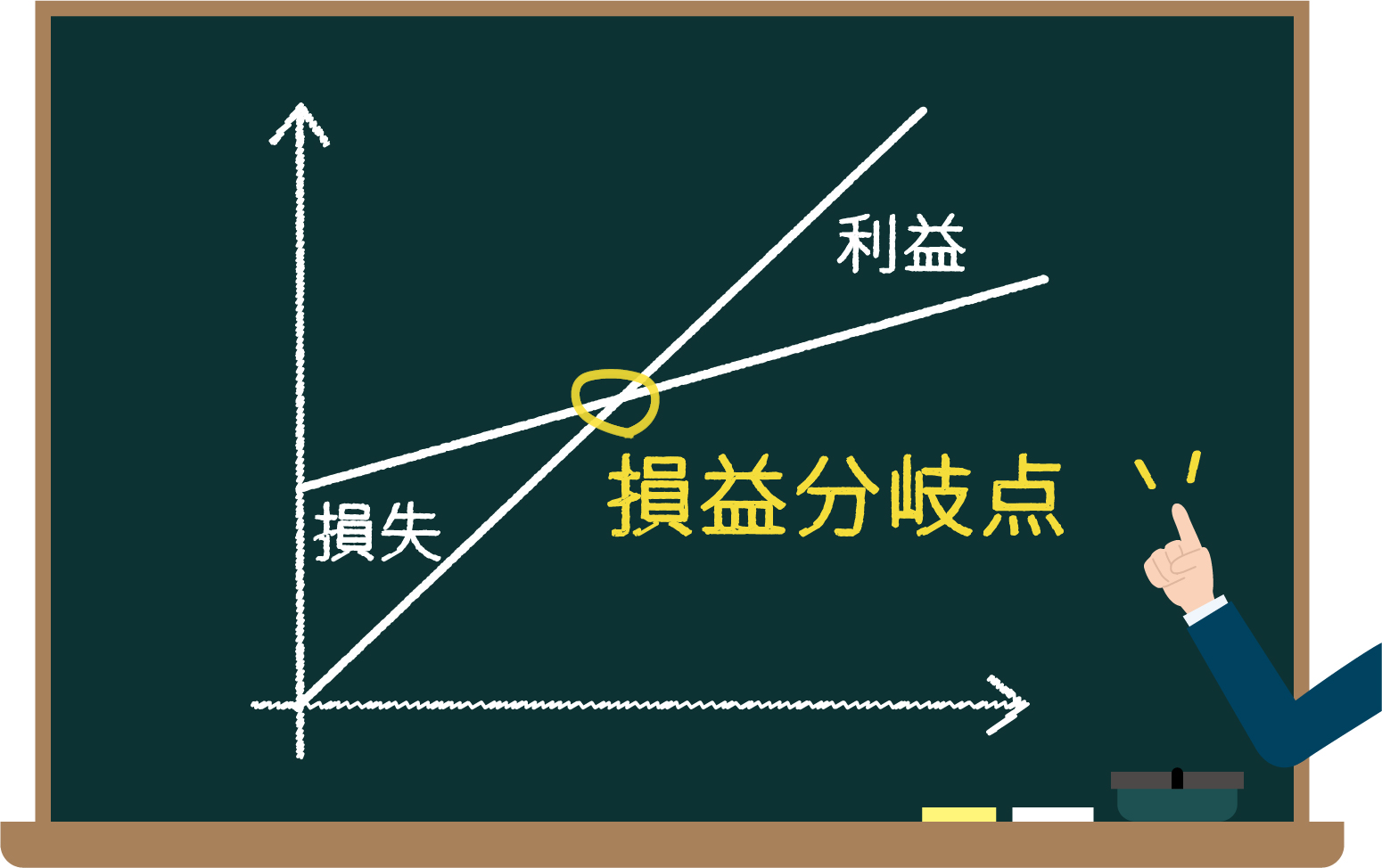

損益分岐点売上高とは、売上高と総費用(固定費+変動費)が等しくなる点、

つまり利益もマイナスも出ない売上高のことを指します。

言い換えれば、「収支がちょうどゼロとなる売上高」です。

■損益分岐点売上高の重要性

1. 目標設定の基準

最低限確保すべき売上高や目標利益に必要な売上高が明確になります。

これにより、具体的な営業目標の設定や経営計画の立案が可能になります。

2. 経営の安全性判断

現在の売上高と損益分岐点売上高を比較することで、どれだけの余裕があるかを分かります。

この差が大きいほど、経営の安全性が高いと言えます。

3. 経営改善の方向性

売上高向上だけでなく固定費、変動費改善など、効率の良い改善方法が分かります。

そして具体的な改善施策を検討することができます。

4. 新規事業の判断

新規事業を始める際に、どれくらいの売上が必要かを事前に把握できます。

より現実的な事業計画の策定が可能になります。

■損益分岐点売上高の求め方

損益分岐点売上高の計算は、以下の手順で行います。

1. 売上高、費用の把握

売上高、原材料費、家賃、人件費、減価償却費などの費用を集計し、

売上高、変動費、固定費に分けます。

2. 限界利益率の計算

売上高から変動費を差し引いて限界利益を求め、売上高で割って限界利益率を算出します。

3. 損益分岐点売上高の計算

固定費を限界利益率で割って、損益分岐点売上高を算出します。

以下、具体例で計算してみます。

【例:飲食店】

1. 売上高、費用の把握

売上高1,000,000円、変動費:400,000円、固定費:540,000円

2. 限界利益率の計算

限界利益率=(売上高-変動費)÷売上高

=(1,000,000円-400,000円)÷1,000,000円=60%

3. 損益分岐点売上高の計算

損益分岐点売上高=固定費÷限界利益率

=540,000円÷60%

=900,000円

この飲食店の損益分岐点売上高は、90万円となります。

仮に、コーヒー1杯500円で販売していたとした場合、1800杯の売上でトントンです。

更に、経営安全率や目標利益に必要な売上高を算出することで、改善計画や営業目標が立てやすくなります。

損益分岐点売上高を理解し活用することで、以下のような効果が期待できます。

・経営の安全性を数値で把握できる

・具体的な売上目標を設定できる

・経営改善の方向性が明確になる

・新規事業の採算性を判断できる

経営改善において「どれくらいの売上が必要か」「どのように改善を進めるか」を考える際は、損益分岐点売上高の考え方を活用することをお勧めします。

経営改善に関するご相談は、お気軽に当事務所までお問い合わせください。

ご相談、ご依頼は、申込フォーム 又は、電話(0463-59-9036)にて、お願いします。